当植物医生带着4328家门店、三连涨超21亿的营收规模叩响A股大门,市场开始重新审视“单品牌店+成分护肤”的商业潜力。这家以“高山植物”为标签的企业炒股配资官方网平台,正以独特的模式挑战传统美妆品牌的渠道逻辑。

植物医生将“高山植物”作为核心卖点,2024年水乳膏霜营收12.18亿元(占比56.52%),截至2024年末,植物医生线下门店中授权专卖店3830家,覆盖县域市场;直营门店498家,集中在一二线商圈。这种“经销下沉+直营标杆”的布局,使品牌在CCFA“生活服务业连锁TOP100”中连续两年位列美容美体行业第二。

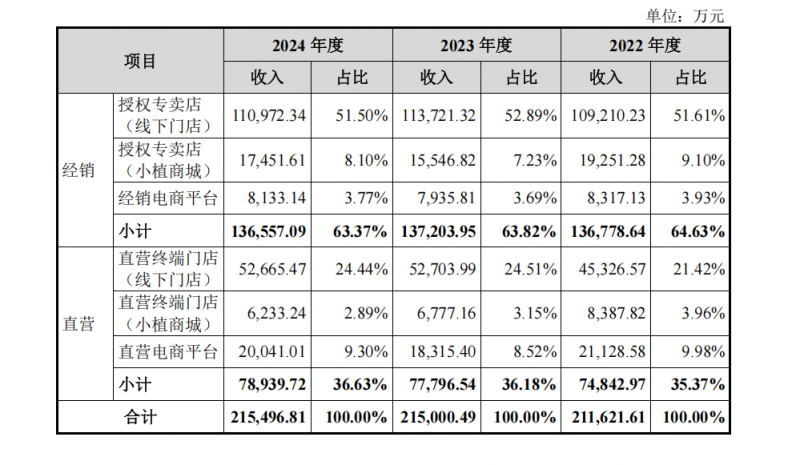

截自植物医生招股书

招股书显示,2024年经销模式收入13.66亿元(占比64.63%),其中授权专卖店贡献51.5%;直营模式收入7.89亿元(占比36.63%),电商平台占比9.3%。这种结构既通过经销商快速铺开市场,又以直营门店把控品牌调性,2023-2024年经销与直营收入占比波动仅1-2个百分点,体现出成熟的渠道管理能力。

此次IPO募资中,品牌升级、渠道扩张与研发创新为三大方向。值得关注的是,植物医生计划强化线上渠道数字化建设,其“小植商城”2024年营收1.75亿元(占比8.1%),若结合募资优化私域运营,或能突破线下门店的地理限制。

2022-2024年,植物医生净利润从1.58亿增至2.43亿,年均复合增长率24%,远超268日化上市公司中位数的12%。这种高增速源于单品牌店的规模效应:门店统一形象、供应链集中采购,使2024年毛利率维持在60%以上(行业平均约55%)。但若未来门店扩张放缓,规模效应能否持续将成考验。

从产品端的“成分故事”到渠道端的“门店矩阵”,植物医生的IPO之路揭示了单品牌店模式的核心竞争力:以标准化复制实现规模经济,以成分差异化建立品牌认知。在美妆行业,其能否成为“A股单品牌店第一股”,或将定义未来五年民族美妆的资本估值逻辑。

股票入门提示:文章来自网络,不代表本站观点。

热点资讯